新闻资讯

质量为本、客户为根、勇于拼搏、务实创新

据高工产研锂电研究所(GGII)数据显示,2023年中国锂电正极市场出货量248万吨,同比增长31%。

从正极材料产品结构看:2023年磷酸铁锂正极材料出货量达165万吨,同比增长48.3%,市场占比66%,提升近7个百分点;三元正极材料出货65万吨,同比增长2%,市场占比下滑至26%;锰酸锂和钴酸锂出货量分别为10万吨和8.4万吨。磷酸铁锂材料出货量占比上升主要系储能与动力铁锂电池带动。

2)受细分小动力市场带动,锰酸锂材料出货量有望超8%增长。其中四锰型锰酸锂材料出货占比将超75%;

据高工产研锂电研究所(GGII)数据显示,2023年中国锂电负极材料出货量165万吨,同比增长21%,低于中国锂电池增速,原因系:

1)中国负极材料供应全球,2023年全球占比超90%,而2023年全球锂电池出货量同比增长仅27%;

2)2023年下游锂电池企业清理库存,电池企业实际排产低于出货量,约影响5%,对负极需求降低。

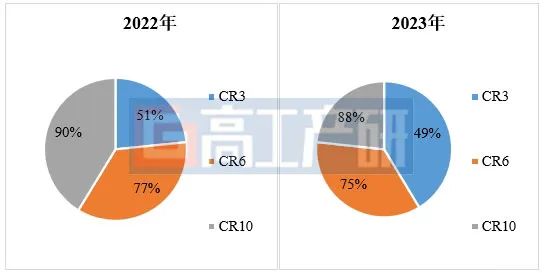

1)行业集中度下滑,CR6行业集中度由2022年的77%下滑至2023年的75%;

2)行业价格战竞争激烈,负极成品价格同比下滑超40%,石墨化代加工价格同比下滑超60%;

3)人造石墨占比提升至89%(包含硅基复合使用量),人造石墨价格快速下滑使得性价比大幅提升,国内锂电池厂家加大人造石墨采购需求;

4)降本压力大,原料石油焦使用占比由2022年的50-60%提升至2023年的80%以上。

政策端,中国商务部、海关总署发布《关于优化调整石墨物项临时出口管制措施的公告》,国外锂电池企业为保障供应链稳定性,将加大非中国负极材料的采购。

1)供需依然过剩,行业产能利用率保持在50%左右,预计停产企业数量将超40家;

3)容量≥350mAh/g、压实≥1.6g/cm3,4C及以上的快充人造石墨将大规模装车。

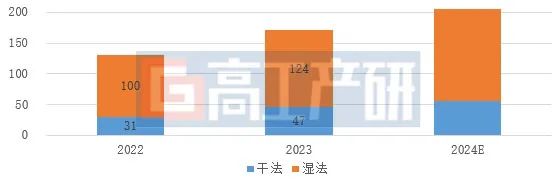

据高工产研锂电研究所(GGII)调研显示,中国锂电隔膜出货量171亿平米,同比增长31%。其中湿法隔膜出货124亿平米,同比增长23%;干法隔膜出货47亿平米,同比增长54%。

3)价格方面,湿法隔膜由年初至年底下滑幅度超30%,干法价格下滑超15%;

4)干法隔膜占比上升,头部电池企业储能业务大规模切换干法隔膜,干法隔膜占比提升近5个百分点,达28%;

1)多个扩产项目放缓,行业产能利用率维持在60-65%,新增产能主要集中在新进企业,叠加调试,验证周期等影响,预计新增有效年产能在50亿平以内;

2)价格战持续,对比2023年年底,2024年干法膜降幅将超20%,湿法隔膜降幅超15%;

3)极致降本推动原料国产化加速,湿法原料PE国产化有望超25%,干法原料PP有望超70%。

据高工产研锂电研究所(GGII)调研显示,2023年中国电解液市场出货量111万吨,同比增长31.5%。

1)电池厂自供比例上升,锂电池TOP5企业已有3家电解液自供(含旗下合资公司),年自供量已超20万吨,市场占比接近20%;

3)电解液及六氟磷酸锂成交价已跌破成本线,部分中小企业出现负毛利,甚至采取停产策略;

4)上游锂盐产能利用率出现两级分化,头部6F企业通过长协及稳定的合作关系,产能利用率在60%以上,而中小企业普遍低于40%。

1)电解液及上游原材料价格降幅有限,对比2023年年底,电解液价格降幅将在8%以内;

3)六氟磷酸锂、LIFSI过剩严重,行业产能利用率低于50%,超半数中小企业停工停产。

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

骨干企业发展论坛暨机械、钢铁产业链融通发展大会”在北京举行,小鹏汽车荣获“机械工业大型

业绩分析 /

行业应用软件、信息安全软件、公有云服务软件和嵌入式软件七大方向。凭借在科

软件企业 /

主力方案。华为强调,网络质量对数字服务质量具有决定性影响,而当前智能化技术

。CADENAS着眼于最重要的五大主题:数字化转型、技能短缺、供应链、可持续发展和人工智能(AI)。这些领域为全球公司带来了挑战

海外订单预期或持续走低 /

池行业十大预测 /

趋势 /

HarmonyOS NEXT应用元服务开发Intents Kit(意图框架服务)本地搜索接入方案