新闻资讯

质量为本、客户为根、勇于拼搏、务实创新

回顾2024年焊管市场,在市场供应过剩和国内需求疲软的情况下,供需矛盾突出,行业利润不断收窄,焊管市场内卷严重,焊管均价再次下移。经过几年的钢铁行业供给侧改革,中国在经济社会发展过程中,主动加快了经济结构转型的步伐,焊管市场上中下游操作也在稳健调整,焊管市场已经从追求量的时代慢慢向质的时代转型升级。面对国内外形势的变化,近期焊管市场整体基本面情况如何,价格能否有所支撑,本文将简单浅析。

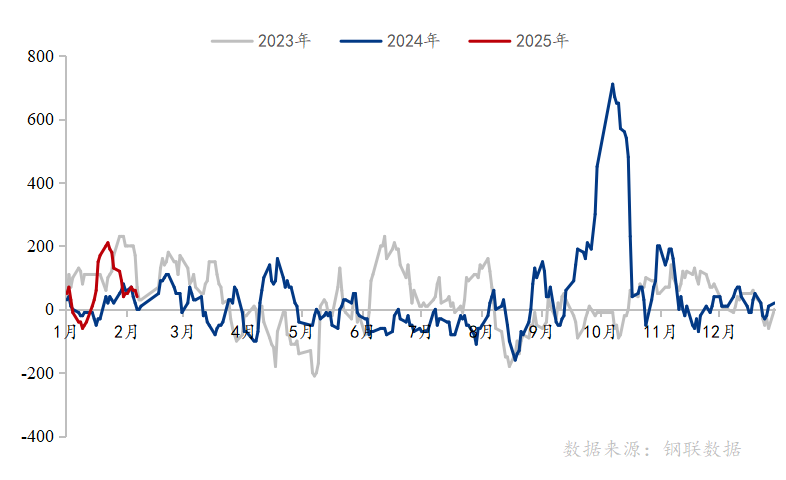

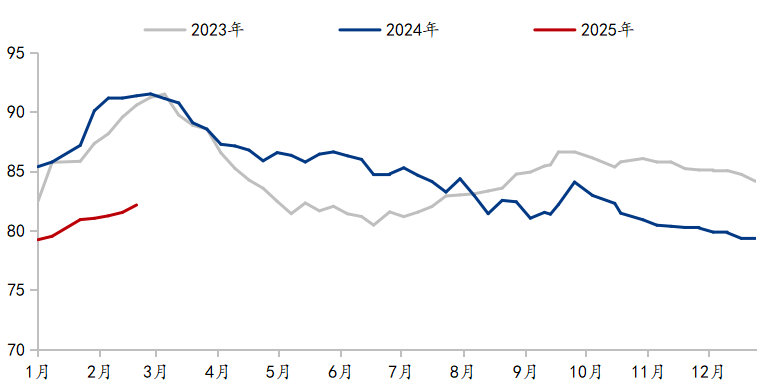

从近5年全国焊管价格来看,2025年伊始,焊管价格起点明显低于去年同期。2025年1月2日,全国焊管均价为3785元/吨,同比下跌555元/吨;截止2025年2月14日,2025年焊管均价为3742元/吨,同比下跌592元/吨,跌幅达13.66%。

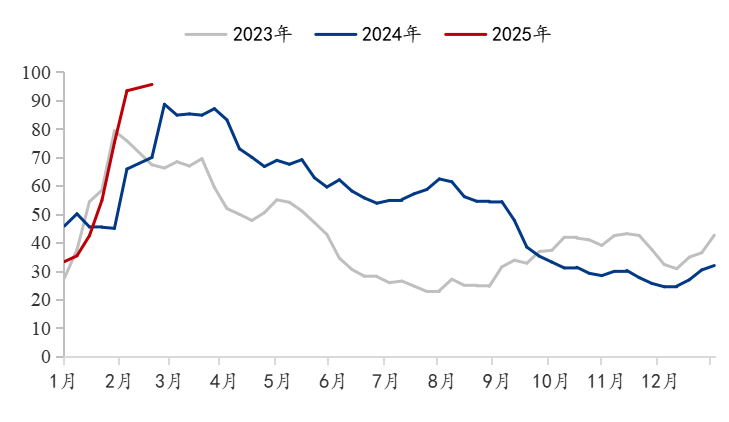

从图1可以看出,2024年焊管价格整体呈现倒“N”型走势,均价同比已经大幅下移,均价处于近5年最低位。究其原因,除了受全球经济下行压力较大影响外,国内房地产投资持续下行,地方政府债务问题突出,导致钢材需求明显下滑,焊管市场内卷严重,焊管均价进一步下移。从近几年的情况来看,1、2月钢铁市场多处于观望状态,价格波动幅度较小,进入3月后,市场才将步入预期验证阶段,当前焊管价格已经处于近5年较低位水平。

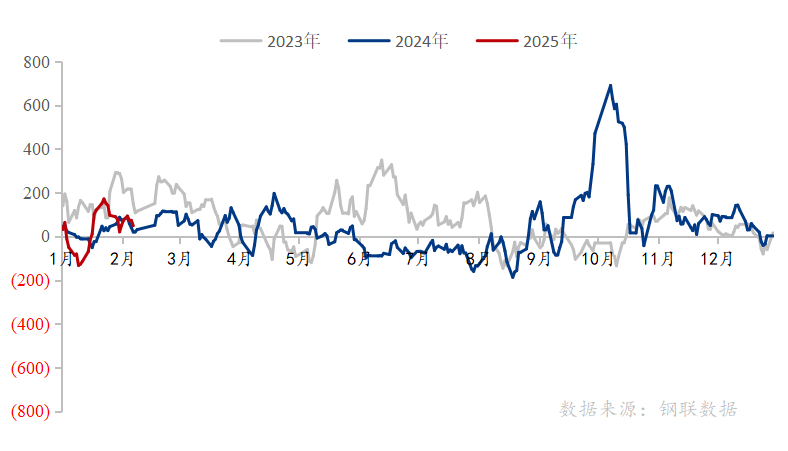

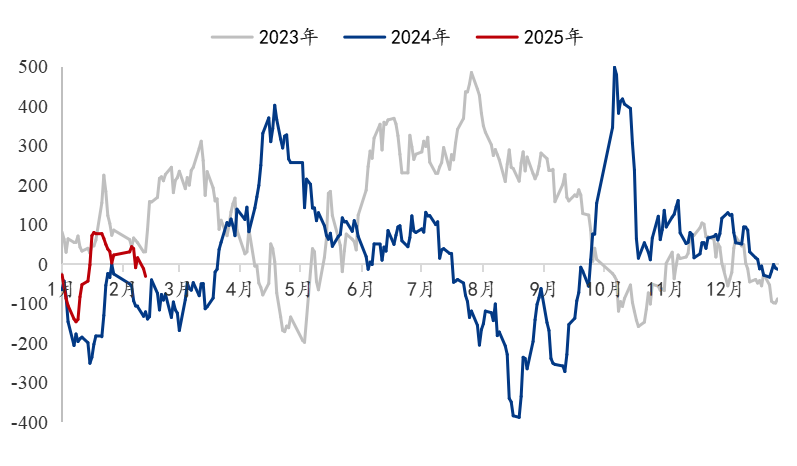

从焊管行业利润空间来看,去年焊管行业利润波动较大,1-12月焊管日均行业利润为35元/吨,同比持平;1-12月镀锌管日均行业利润为45元/吨,同比下降32元/吨;2024年亏损天数占比约45.6%,全年即期利润亏损天数明显增加。

截至2025年2月14日,焊管行业利润为40元/吨,同比增长40元/吨;镀锌管行业利润为49.2元/吨,同比增长29.2元/吨。自年初开始,带钢及锌锭价格波动频繁,虽然锌锭成本同比明显增加,但带钢价格同比下跌达680元/吨,焊管同比跌幅低于原料,焊管行业利润水平同比增加。

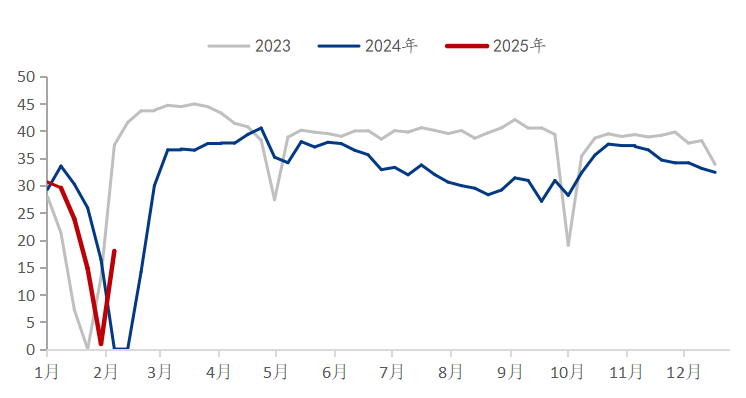

从焊管生产企业产量及库存情况来看,今年1-2月管厂整体产量同比明显减少,产能利用率维持在30.5%,在同比偏低的产能利用率下,管厂库存也明显低于去年同期。截至2025年2月10日,根据我网跟踪统计29家焊管生产企业,1-2月总产量为117.8万吨,同比减少17.6万吨,降幅达13%;焊管厂库存在63.03吨,同比减少17.3万吨。

近两年受全球经济衰退压力、国内下游需求萎缩等诸多方面影响,国内主流管厂焊管产量均维持低位水平,尤其是去年,在价格波动频繁的情况下,管厂亏损天数明显增加,管厂产量同比已经下滑近262万吨。新年伊始,为了规避原燃料价格波动带来的风险,管厂原料备货较谨慎,春节期间停产检修天数明显增加,产量进而表现一定程度下降,短期内管厂供应压力偏小。

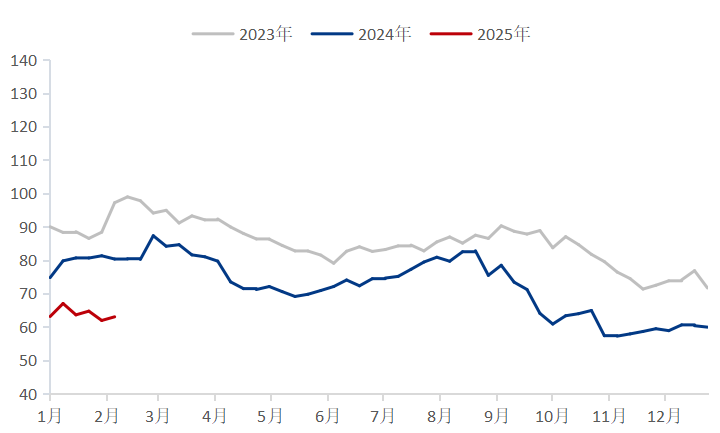

受去年冬储操作亏损影响,今年多地贸易商多选择较为稳健的经营手段,为了降低库存积压带来的压力,节前多数贸易商选择小规模冬储甚至不冬储,库存多选择维持在中低位。截至2月14日,全国焊管社会库存在82.15万吨,同比减少9.19万吨,同比减少10.06%,已经达到近3年库存较低位,在需求收缩,库存流转速度明显降低的情况下,贸易商后期或将选择主动收缩常规库存以应对价格波动带来的风险。

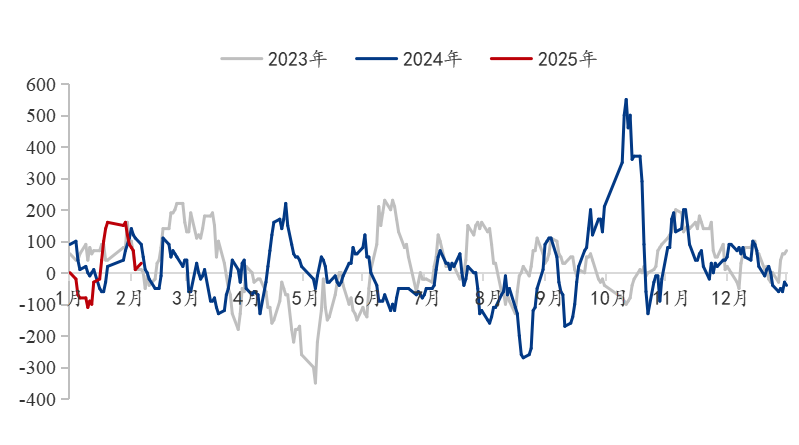

从带钢利润空间来看,长流程带钢企业利润1-12月日均利润为14元/吨,同比下降100元/吨;调坯带钢企业利润1-12月日均利润为19元/吨,同比下降8元/吨;带钢企业亏损天数明显增加。

截至2025年2月14日,1-2月长流程带钢企业利润为-32元/吨,同比增长90元/吨;调坯带钢企业利润为30元/吨,同比下降60元/吨。目前长流程带钢利润处于亏损,调坯带钢企业利润已接近成本线,在铁矿石、煤焦等原燃料价格坚挺的情况下,继续让利的可能性偏低。

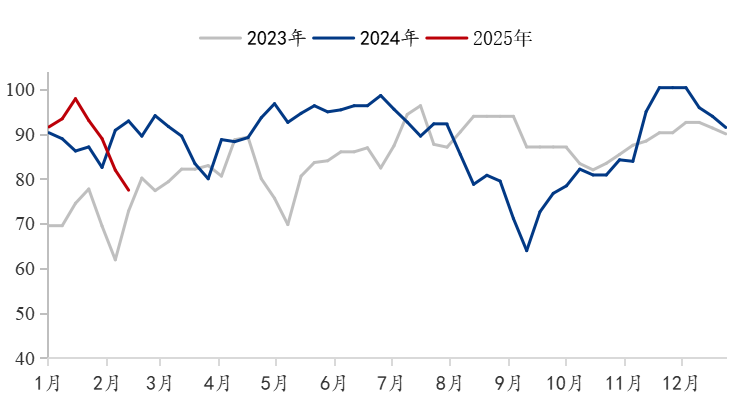

截至2月14日,232mm以上调坯轧企业产能利用率为77.49%,年同比下降15.46%;唐山带钢社会库存维持在95.57万吨,同比增加25.65万吨,唐山带钢社会库存处于近3年最高位。

受近两年带钢整体产能不断扩大影响,以及春节期间管厂停产检修影响,当前唐山带钢社会库存明显高于去年同期,但带钢方面2月计划检修钢厂较多,再加上管厂复产进度加快,或对带钢价格形成一定支撑。

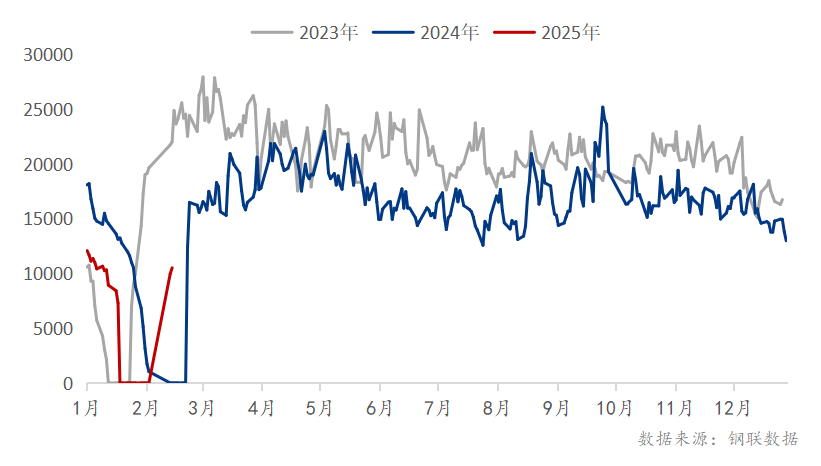

从焊管市场成交量数据来看,2024年1-12月,焊管日均成交量在16522吨,同比下降20%。其中我国焊管需求量较大的两个地区为华东、华北,占比为全国成交量的50%以上,而去年华北、华中、西南、西北地区整体成交年同比下滑最为明显,成交量均下降超过20%。

截至2025年2月14日,2025年焊管日均成交量维持在10216吨,同比下降13.25%。近年来,焊管需求整体呈现下降趋势,尤其是房地产市场的低迷对焊管需求造成了显著影响,再加上去年地方政府债务问题突出,新开工项目明显减少,供需矛盾突出。据百年建筑调研,截至2月13日(农历正月十六),全国13532个工地开复工率为23.5%,农历同比减少;劳务上工率27.5%,农历同比减少;资金到位率35.0%,农历同比略有减少。其中,房地产项目整体情况农历同比偏弱;非房地产项目整体情况农历同比偏弱。预计需求的回暖仍需等待。

出口是拉动经济增长的三驾马车之一,由于“一带一路”沿线国家基建等用钢需求的支撑,促进了我国钢材的出口。2024年1-12月,中国累计出口焊管535.5万吨,同比增长21%。2024年1-12月,中国累计进口焊管10.14万吨,同比增长10%。2024年1-12月,中国累计净出口焊管525.36万吨,同比增长21%。我国焊管主要出口国家为菲律宾、印尼、沙特、越南、阿联酋,主要以东南亚、南美等发展中国家为主;主要进口地为日本、韩国、中国台湾、德国、越南,主要以发达国家和地区为主,近期美方加关税政策对我国焊管出口影响偏小。

成本方面:目前钢企利润空间同比有所好转。在铁水产量增加的前提下,原燃料和钢材价格有望形成共振,钢材基本面或将好转,焦炭铁矿石价格或有看涨预期。目前带钢整体供应维持高位,但带钢生产企业利润偏低,随着管厂开工率增加,库存得到消耗,原燃料价格坚挺的情况下,带钢价格或有一定支撑。

供应方面:近两周管厂生产节奏在缓慢恢复,厂内库存同比明显下降,市场供应压力较小。从长期来看,目前全国焊管产能过剩问题明显,预计后期主流管厂对品牌市场占有率会尤为看重,区域间生产企业竞争也将越发激烈,为了维持稳定利润,管厂产量或按需排产、低库存运转。

需求方面:从国内需求端来看,受下游企业节前回款速度偏慢影响,目前全国工地开工率同比下降,需求的恢复仍旧缓慢。从往年来看,元宵节后需求会呈现逐步回暖,但从一季度来看,并无焊管需求大幅释放的需求点,再加上虽然我国焊管出口主要以东南亚、南美等发展中国家为主,但美方宣布加征关税或仍将对焊管出口有小幅影响。

总体来看,近期焊管供需关系相对平衡,焊管一季度价格略有支撑,上下波动空间有限。