新闻资讯

质量为本、客户为根、勇于拼搏、务实创新

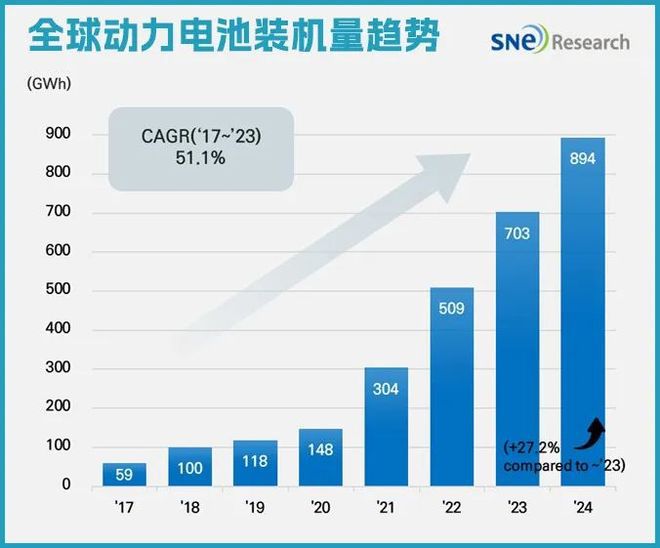

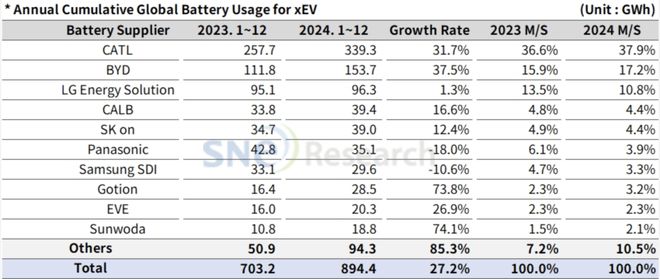

韩国知名电池研究机构SNE Research最新发布的2024年全球动力电池使用数据显示:全球电动汽车电池使用量达到894.4GWh,同比增长27.2%。

具体到每家企业的表现,有人市占率缩水,日子不好过,也有人蝉联榜首,稳坐第一。

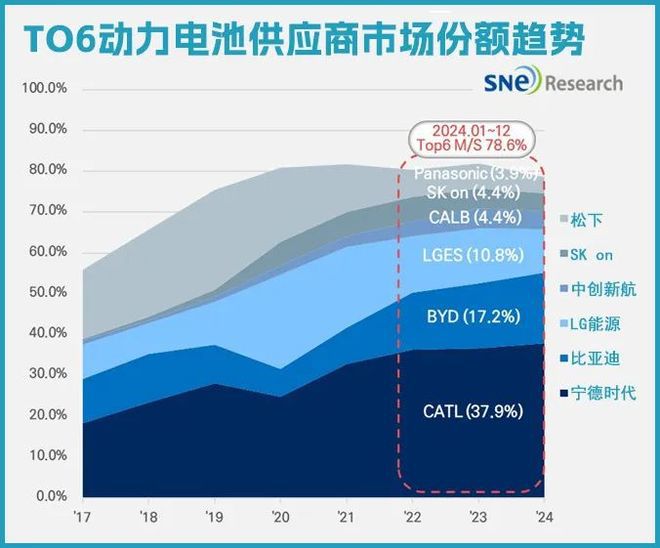

第一,宁德时代“一超”地位稳固。宁德时代连续8年登顶全球第一,总装机339.3GWh,而且市场份额提升1.3个百分点,领先优势进一步巩固,超过第二名至第五名的总和。其在中国、海外市场均首次实现全面领先,海外市场份额达27%,超越LG新能源成为非中国市场第一。

第二,比亚迪“双轨战略”成效显著。 比亚迪以153.7GWh装车量(市占率17.2%)稳居全球第二,同比增长37.5%。其纯电与插混车型的双轨战略推动销量增长,并凭借海外市场(如欧洲、东南亚)的拓展,海外装车量同比激增117.6%。

第三,中企集体崛起,日韩份额萎缩。全球前十动力电池企业中,6家中国企业合计市占率达67.1%,同比提升3.5个百分点;而韩国三大企业(LG新能源、SK On、三星SDI)总份额降至18.4%,日本松下市占率仅剩3.9%。二线%)增速亮眼,成为市场新变量。

总体来看,宁德时代、比亚迪等五家中国动力电池企业进入前十。六家中国企业的市场份额还比去年提升了3.7个百分点。而韩国、日本动力电池企业的市场份额有所萎缩。

值得一提的是,全球TOP10企业市占率从92.6%降至89.5%,显示二线企业通过差异化技术(如HEV电池、储能领域)分食市场。但头部企业凭借规模效应和产业链整合能力,仍主导议价权。

宁德时代是去年全球唯一一家动力电池装车量突破300 GWh的企业,其以339.3 GWh的装车量占据了全球37.9%的市场,较去年同期增加了1.1个百分点,稳居全球第一。

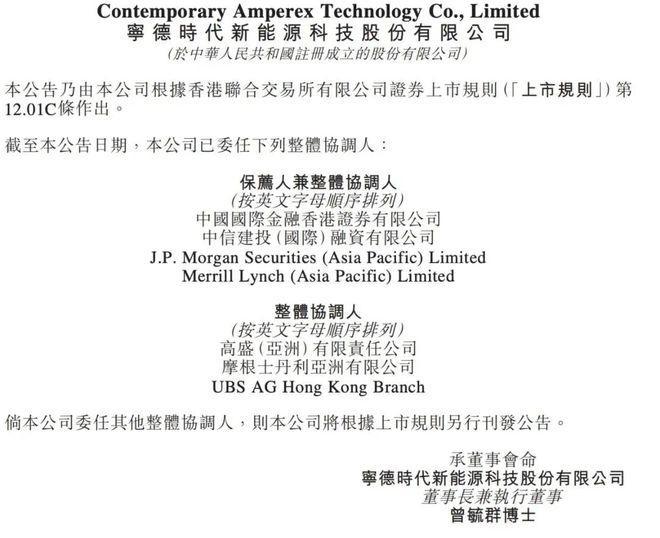

2月11日,宁德时代正式向香港联交所递交发行境外上市外资股(H股)并在香港联交所主板挂牌上市的申请。

尽管宁德时代拥有全球最大的锂电池产能规模,全球每三辆新能源车就有一辆装载宁德时代电池。随着行业竞争的加剧和市场环境的变化,宁王的焦虑,也是有目共睹。

SNE Research的分析说,宁德时代不仅是中国国内市场(全球最大的电动汽车市场)的主要中国车企的供应商,如极氪、问界和理想,而且是全球电动车企特斯拉、宝马、梅赛德斯-奔驰和大众等的供应商。

比亚迪去年动力电池装车量达153.7 GWh,市占率较前一年提升1.3个百分点,达到了17.2%,位列全球第二位。

SNE Research分析说,比亚迪不仅自己生产电池,还生产电动汽车(BEV+PHEV),凭借其多样化的汽车组合和有竞争力的价格,在市场上广受欢迎。

SNE指出,比亚迪通过进军亚洲和欧洲市场,迅速扩大了其在中国市场之外的市场份额。

中创新航、国轩、亿纬锂能和欣旺达都进入了全球前十。中创新航是去年前十榜单中唯一一家排名较前一年出现上升的企业。该公司去年共实现39.4 GWh的动力电池装车量,占据了全球4.4%的市场份额,较2023年下滑0.4个百分点,但其排名较上年同期上升了两位。

相对而言,日本动力电池的代表松下排名第六,但同比装机量大跌18.0%。LG能源、SK On和三星SDI组成的韩国军团累计总市场份额为18.4%,比去年同期下降4.7个百分点。

SNE Research分析指出,三星SDI电池使用量下降的主要原因是欧洲和北美主要汽车主机厂对其电池的需求减少。

一方面,贸易壁垒方面,美国《通胀削减法案》(IRA)对本土供应链的要求,迫使韩企加速北美建厂,而中国电池企业则通过技术授权、海外合资(如宁德时代西班牙工厂、亿纬锂能匈牙利基地)规避风险。

另一方面,区域市场分化加剧。 中国仍是最大单一市场,占全球装车量的59.6%(约533GWh),但增速放缓至39.2%。新兴市场成争夺焦点,印度、东南亚因政策支持和低渗透率,成为中韩企业布局重点。

最后,短期混动需求与长期电动化矛盾。欧美车企因市场增速放缓,短期转向混合动力车型,可能影响动力电池需求结构。但中长期电动化趋势不变,电池企业需平衡产能规划与技术储备。

2024年动力电池行业呈现“强者恒强”与“新势力崛起”并存的局面。中国企业的全球化布局和技术迭代能力使其主导地位难以撼动,但地缘风险和成本压力将考验长期韧性。未来竞争焦点或从产能扩张转向技术差异化(如固态电池、快充)和供应链本地化。行业需在高速增长与可持续发展之间寻找平衡,而政策导向与市场需求的双重作用将重塑全球格局。(部分图片来自网络)