新闻资讯

质量为本、客户为根、勇于拼搏、务实创新

根据国际能源署(IEA)的统计数据,全球主要汽车市场的新能源乘用车渗透率仍处于较低水平,新能源汽车保有量仍存在较大增长空间。海内外新能源汽车销量的提升为动力电池厂商扩产提供动力,进而带动锂电设备的进一步发展。根据EV Tank数据显示,2014-2024年,全球锂离子电池出货量逐年上涨。根据GGII披露的数据,2024年全球锂离子电池总体出货量1545.1GWh,同比增长28.5%。2025年8月全球电池产量198.42GWH;同比增长50.31%;2025年1-8月全球锂电池产量1373.53GWH;同比增长48.86%。

图表2:2014-2025年全球锂离子电池市场规模(按出货量)(单位:GWh,%)

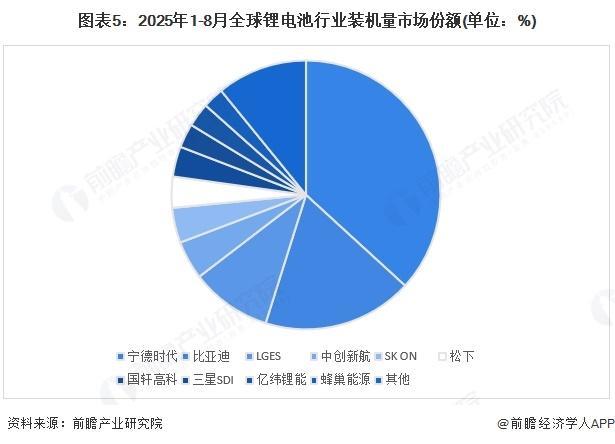

从市场份额来看,全球动力电池第一梯队的宁德时代、比亚迪、LGES三大巨头排名保持不变。与2024年1-8月相比,2025年1-8月全球动力电池装车量TOP10企业中,比亚迪、国轩高科、亿纬锂能、蜂巢能源实现了正增长,其中,比亚迪增幅最高,提升了1.8%;宁德时代、LGES、中创新航、SK On、松下、三星SDI则出现不同程度地下滑,LGES降幅最高,下降了1.9%。

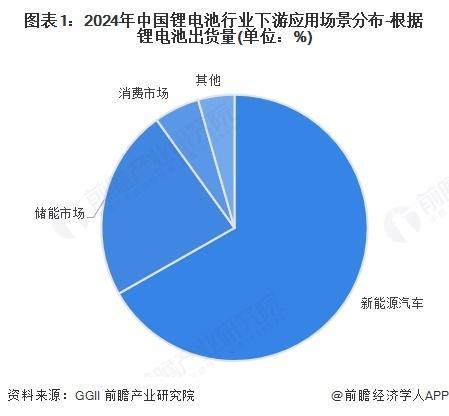

按照我国锂电池下游应用领域来看,新能源汽车、3C数码领域、电动自行车和电动工具是锂电池主要的下游应用市场。2024年,根据GGII披露3C数码、二轮车、电动车、储能等领域锂电池具体出货量,初步测算得到各领域应用占比,新能源汽车占64%左右,储能占23%,消费占6%。

图表1:2024年中国锂电池行业下游应用场景分布-根据锂电池出货量(单位:%)

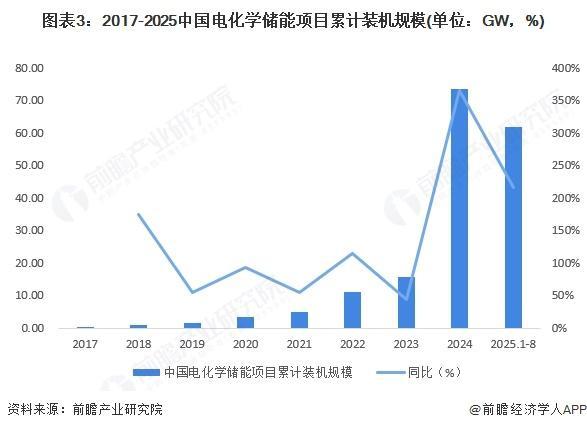

电化学储能在发电侧可与火电联合调频,弥补火电调频响应速度慢的劣势,与风电、光伏等新能源发电配套,缓解新能源电力上网消纳难与稳定性差问题,在电网侧可提供调峰、调频、AGC、黑启动等辅助服务,保障电网安全,在用电侧可发挥削峰填谷作用,节省电力成本。随着我国政策对新型储能支持力度加大、电力市场商业化机制建立、储能商业模式清晰、锂电池成本的持续下降,我国储能锂电池出货量持续上升。

2017-2024,我国电化学储能项目累计装机规模呈持续上涨趋势。根据中国电池工业协会储能分会披露的数据,2024,我国电化学储能项目累计装机规模为73.76GW,2025年1-8月累计装机规模达62.1GWh,总储能容量为141.4GWh。

图表3:2017-2025中国电化学储能项目累计装机规模(单位:GW,%)

更多本行业研究分析详见前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》