新闻资讯

质量为本、客户为根、勇于拼搏、务实创新

2025 年以来,国内焊管行业身处需求疲软与成本波动的双重博弈之中,同时面临房地产下行、基建拉动减弱的内部压力,以及国际贸易摩擦与 “一带一路” 机遇并存的外部环境,行业发展呈现出 “价格低位运行、利润结构分化、供应主动收缩、需求区域不均、出口韧性凸显” 的复杂特征。

从核心指标来看,焊管与镀锌管价格均创近 5 年同期新低,价格中枢持续下沉,但两类产品价差波动收窄,成本传导逻辑更趋一致;利润端呈现差异化改善,焊管行业通过原料成本把控与产能优化,实现利润同比增长且亏损天数减少,而镀锌管受品牌竞争影响利润修复力度较弱。供应端,受下游需求拖累,焊管与镀锌管产量、产能利用率双降,主流管厂开启 “以销定产” 模式,主动控库成为行业共识,同时区域产能格局加速调整,华北传统产能收缩与西南新兴产能增长形成鲜明对比。需求端则面临内外需 “一弱一强” 的分化局面,本文将围绕焊管行业的价格利润、供应格局、国内外需求等核心维度,深入剖析焊管市场 2025 年 1-9 月行业运行特征,为行业参与者把握市场趋势提供参考。

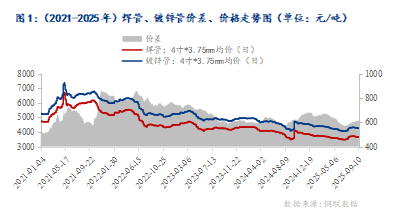

从近 5 年全国焊管4寸* 3.75mm价格走势来看,2025 年呈现显著的“低位开局、均价下移”特征。一方面,年初价格起点大幅低于2024年同期,为全年价格低位运行开启基调。截至2025年9月28日,2025年1-9月均价仅为3639元/吨,不仅同比2024年下跌394 元/吨,跌幅达9.77%,更处于近5年同期均价的最低水平,价格中枢较2021-2024年同期均有明显下沉,市场整体处于低价位区间运行。同期镀锌管4寸*3.75mm价格走势与焊管基本一致:2025年1-9月均价4264元/吨,同比下跌370元/吨,跌幅7.99%,同样处于近5年同期相对低位。值得注意的是,当前焊管与镀锌管的价差稳定维持在 604元/吨,相较于2024年同期,价差波动幅度明显收窄,反映出两类产品价格联动性增强,成本传导逻辑更趋一致。

从图1可以看出,2025年焊管均价同比继续下移,均价处于近5年最低位。今年前三季度焊管价格波动的特征:2025年1-6月,焊管市场受需求疲软、国际贸易摩擦双重压力影响,价格整体表现为 “震荡下行,局部弱反弹”的节奏。7月受宏观政策刺激价格止跌反弹,但8月后随着市场情绪降温,价格回调压力逐渐显现,整体呈现先抑后扬的走势,焊镀价差波动收窄。2025年9月17日,美联储结束为期两天的货币政策会议,宣布将联邦基金利率目标区间下调 25 个基点到 4.00% 至 4.25% 之间,但是由于涨价逻辑已被提前消化,涨价空间受限,而美联储公布的利率点阵图显示,今年年内还将再降息两次各25个基点,再加上国内也将延续积极的财政政策和适度宽松的货币政策,这将对焊管价格形成一定的政策支撑。

从焊管行业利润空间来看,今年焊管行业利润波动较大,截止2025年9月26日,焊管日均行业利润为70元/吨,同比降90元/吨,1-9月焊管日均利润为65.4元/吨,同比增加62.64元/吨;再看镀锌管,镀锌管日均行业利润为25.2元/吨,同比减少139.3元/吨,但1-9月镀锌管日均利润为37.9元/吨,同比增加31.09元/吨。值得注意的是,今年焊管行业利润亏损天数明显减少,焊管利润优于镀锌管利润。

鉴于去年焊管与镀锌管亏损天数增多,今年生产企业在成本把控上更为审慎,常备原料库存多依据远期接单量来确定,今年常备原料库存同比下降13%左右。带钢作为焊管的关键原料,其价格走势对焊管利润影响重大。2025 年上半年,管带差基本稳定在 180 - 360 元 / 吨区间,且同比有所扩大。这一变化表明,焊管企业在原料成本控制方面成效初显,为利润增长拓展了空间。同时,2025 年焊管生产企业积极采取控产降库策略,有效推动了焊管利润的显著改善,而镀锌管品牌竞争激烈,低价换量现象常见,这使得焊管利润改善幅度好于镀锌管。

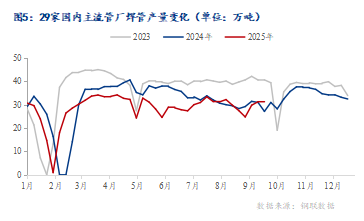

根据Mysteel最新调研数据显示,截止 2025年9月25 日,2025年1-9月国内样本管厂生产呈现显著下行态势:其中,整体焊管产量为 1085.2 万吨,同比下降 7.68%,产能利用率均值仅为 50.3%,同比回落4.96%;镀锌管产量为867.68 万吨,同比下降 6.05%,产能利用率均值为55.3%,同比下降3.2%。两类产品的产量与产能利用率双降,进一步印证了当前钢管行业面临的经营压力。

值得关注的是,国内主流管厂年产量自 2023 年起已进入持续下滑通道,这一趋势的核心驱动因素,源于房地产市场长期低迷对下游需求的深度拖累。自 2021 年房地产行业步入下行周期以来,投资规模持续收缩,而焊管作为房地产建设中的关键材料(广泛应用于给排水管道、脚手架搭建、建筑结构支撑等场景),其在房地产领域的消费量占比超过 30%,房地产需求的萎缩直接导致焊管核心消费市场 “失速”,与此同时,基建投资对建筑用钢需求的拉动弹性较前两年明显减弱,整条产业链的传导作用自下而上。在需求收窄,品牌竞争激烈的情况下,今年为了维持正常的企业利润,迫使生产策略转向保守,管厂多通过“以销定产”模式严格控制产量和库存,降低运营风险。

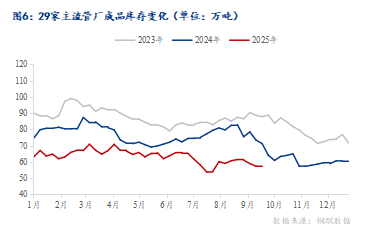

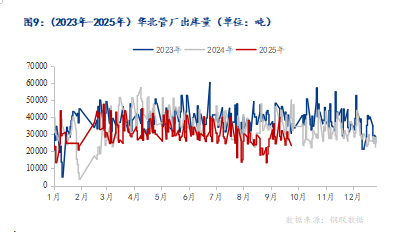

据mysteel调研,截止2025年9月25日,焊管厂内库存维持在57.61万吨,月环比下降6.2%,同比下降19.1%。今年焊管厂内库存基本维持在57-71万吨左右,2024年焊管厂内库存基本维持在70-87万吨左右。从库存运行节奏看,焊管厂库存去化主要源于厂家主动控制产能和提升周转效率,而非需求端强劲拉动,企业库存管理开始从“被动去库”转向“主动控库”的转变,反映焊管行业供应结构开始优化。

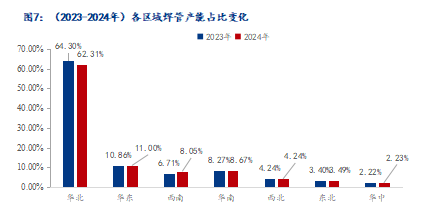

当前,我国焊接钢管生产企业区域集中程度较高,华北和华东两大生产区占据主导地位。华北地区凭借靠近原料供应地的优势,成本竞争力突出,其产能占全国总产能的比例超过 50%。2024 年,国内焊管产能格局出现了小幅调整。华北、华东、西北及华中地区均经历了不同程度的产能去化,其中华北地区的产能减量最为显著,降幅达到 5.68%。减少的产能主要集中在脚手架、盘扣式钢管脚手架以及钢塑复合管等品种。相反,西南与华南地区的焊管产能实现了年同比增长,西南地区的增幅尤为明显,高达 16.71%。该地区的产能增量主要来自焊管、镀锌管及螺旋管等品种。

据 Mysteel 调研统计,2024 年我国焊管产能区域分布如下:华北地区占比最大,达 64.3%;华东地区占比 11%;西南地区占比 8.05%;华南地区占比 8.67%;西北地区占比 4.24%;东北地区占比 3.49%;华中地区占比 2.56%。据mysteel统计,2025年我国焊管产能稳定在 1.1 亿吨左右。在过去两年中,市场竞争加剧,中小规模管厂由于缺乏竞争优势,部分产能长期闲置甚至被淘汰。与此同时,头部管厂积极布局,新增产线以扩大市场份额,行业洗牌进程加速。

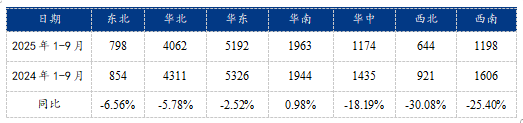

从焊管市场成交量数据来看,截至2025年9月25日,日均成交量在15426吨,同比下降29.73%,创近年最低水平,反映市场需求的持续性萎缩。这一下滑源于房地产行业低迷导致的建筑用管需求减少,以及地方政府债务问题引发的基建项目资金回款迟滞,抑制了新开工项目和终端采购力度。我国焊管需求量较大的两个地区为华东、华北,占比为全国成交量的50%以上,今年西北、西南地区整体成交年同比下滑最为明显。当前9月成交量未现季节性反弹,焊管成交量在9月上中旬虽有短暂冲高,但迅速回落,市场缺乏持续驱动,四季度需关注基建资金到位情况及政策落地效果,以把握潜在复苏信号。

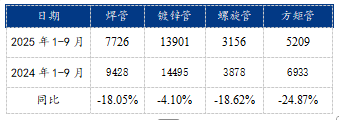

据Mysteel统计,截止9月28日,华北地区10家主流管厂日均总出库量在29954吨,同比下降13.91%。分品种来看,焊管日均出库量同比下降18.05%;镀锌管日均出库量同比下降4.01%;螺旋管日均出库量同比下降18.62%;方矩管日均出库量同比下降24.87%。

与往年表现不同的是,当前华北地区管材市场各品类需求均不及去年同期,其中螺旋管、方矩管等品类需求收缩更为突出,仅镀锌管需求端相对坚挺。2025年华北地区焊管生产企业的出库数据呈现出“短期日环比改善,但年度同比显著收缩”的复杂局面。从9月的出库数据来看,虽然单日数据因天气转凉、项目进入抢工期阶段等因素出现反弹,但“金九”成色不足。

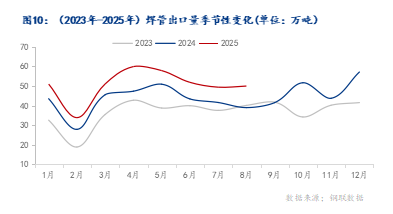

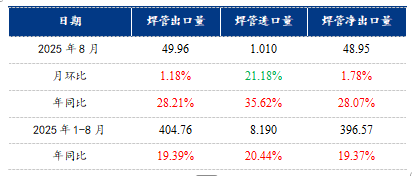

出口是拉动经济增长的三驾马车之一,由于“一带一路”沿线国家基建等用钢需求的支撑,促进了我国钢材的出口。据海关数据显示:2025年8月中国出口焊管49.96万吨,月环比增长1.18%,同比增长28.21%;1-8月中国累计出口焊管404.76万吨,同比增长19.39%。我国焊管主要出口国家为菲律宾、印尼、沙特、越南、阿联酋,主要以东南亚、南美等发展中国家为主;主要进口地为日本、韩国、德国、越南,主要以发达国家和地区为主。尽管全球贸易环境恶化,但中国焊管通过价格优势和多元化市场策略保持了出口韧性,但后续仍需关注关税升级的潜在风险。

供应方面:自9月初开始,焊管产量相对保持稳定,维持在30万吨左右。而从往年情况里看,10月钢管自主检修企业增加,尽管利润处于较高位,但管厂基于前期库存压力与市场需求谨慎预期,大概率会继续遵循 “以销定产” 原则,灵活调控产量,维持30-35万吨左右的产量水平,厂库有望保持稳中有降趋势,以规避库存积压风险,进一步优化供应结构。

需求方面:需求端的 “矛盾性” 特征将成为四季度焊管市场的核心痛点:一方面,积极财政政策下,专项债资金对水利、电力、管网改造等基建项目的持续投入,确实在逐步释放焊管需求;但另一方面,房地产市场的持续低迷对需求的拖累效应更为显著 —— 房地产领域是焊管的另一大重要应用场景(如建筑脚手架、给排水管道等),其投资增速放缓、新开工面积下滑直接导致相关焊管需求大幅收缩,且短期内难以有效改善。

价格走势上,在缺乏强力需求拉动下,价格大幅上涨动力不足;而供应端的主动收缩与成本支撑,又限制了价格的下行空间,预计国庆节后市场或出现短期弱修复,中长期价格走势需关注政策落地与需求兑现情况,价格或难有大幅波动。四季度焊管行业利润空间将继续分化,具备成本控制优势、产能结构优化以及多元化市场布局(尤其是出口优势突出)的企业,有望维持相对稳定利润,而依赖国内单一市场、成本管控能力弱的企业,仍将面临较大盈利压力,行业洗牌进程或进一步加速。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。

更多

更多

更多

更多

更多

更多

Mysteel数据:唐山调坯型钢成交量较上一交易日早盘增42%(3月6日10:30)

Mysteel周报:唐山型钢价格趋强运行 周内成交偏弱(2.27-3.5)

Mysteel数据:唐山调坯型钢成交量较上一交易日增10%(3月5日16:00)

更多

更多

Mysteel:节后第二周国内热轧带钢产量跟踪——复产主导增量 限产影响有限

更多

更多

更多

Mysteel:东北建材南下“历史之变” 3月螺纹计划量创历年最大降幅 区域投放全面收缩

Mysteel:温州市金属行业协会七届六次理事会暨2026上海钢联新春团拜会——建筑钢材温州站

Mysteel解读:2026年春节后华中地区钢铁行业生产经营情况在线调研报告

更多

Mysteel解读:2026年春节后华中地区钢铁行业生产经营情况在线]

Mysteel聚焦钢铁产业数据(2026年3月5日) —五大品种钢材供需双强,库存有所累积

Mysteel解读:聚焦钢铁产业数据(2026年2月26日)—五大品种钢材供需降库存增,关注节后需求恢复情况

更多

Mysteel解读:2026年春节后华中地区钢铁行业生产经营情况在线]

更多

Mysteel解读:2026年春节后华中地区钢铁行业生产经营情况在线日唐山钢市快报

Mysteel数据:2026年3月份国内中厚板总产量或将呈现小幅增长趋势

更多

Mysteel解读:2026年春节后华中地区钢铁行业生产经营情况在线日唐山钢市快报

Mysteel解读:聚焦钢铁产业数据(2026年2月26日)—五大品种钢材供需降库存增,关注节后需求恢复情况

更多

Mysteel:带钢新高库存压顶 从内部结构看对焊管的“线中国无缝管出口——东南亚市场情况透视

更多

更多

Mysteel解读:2026年春节后华中地区钢铁行业生产经营情况在线]

Mysteel调研:民营镀锡板卷钢厂月度生产成本及利润测算统计(2026年3月3日)

更多

Mysteel解读:2026年春节后华中地区钢铁行业生产经营情况在线]

Mysteel数据:全国21个城市无取向硅钢库存调研(2.26-3.5)

Mysteel调研:全国无取向硅钢月度生产情况调查统计(2026年3月2日)

更多

Mysteel数据:京津冀建筑钢材库存增幅9.1%(02.27-03.05)

Mysteel数据:广东省建筑钢材社会库存环比增加7.95%(2.28-3.5)

Mysteel数据:广西建筑钢材社会库存环比上周微幅波动(2.26-3.5)

更多

Mysteel周报:湖北钢材价格盘整为主 库存增待需求恢复(2.13-2.28)

Mysteel周报:山东市场各品种价格平稳运行 下周市场或将窄幅震荡运行(2.13-2.28)

Mysteel周报:杭州钢材市场价格下周预计震荡偏弱运行(2.13-2.28)

Mysteel周报:福建省钢材价格本周盘整运行 预计下周价格震荡偏弱(2.13-2.28)

更多

Mysteel周报:湖北钢材价格盘整为主 库存增待需求恢复(2.13-2.28)

Mysteel周报:山东市场各品种价格平稳运行 下周市场或将窄幅震荡运行(2.13-2.28)

Mysteel周报:京津冀冷轧板卷价格整体稳中上行(2.13-2.28)

Mysteel周报:华南冷轧板卷价格弱势下行 下游终端缓慢复工(2.13-2.28)

Mysteel周报:华东冷轧板卷价格弱势震荡 成交清淡(2.13-2.28)

更多

Mysteel周报:山东市场各品种价格平稳运行 下周市场或将窄幅震荡运行(2.13-2.28)

Mysteel周报:杭州钢材市场价格下周预计震荡偏弱运行(2.13-2.28)

Mysteel周报:南方中板基本持稳 预计下周震荡持稳运行(2026.2.13—2.28)

更多

Mysteel周报:唐山型钢价格趋强运行 周内成交偏弱(2.27-3.5)

Mysteel周报:华东型钢价格涨跌互现 成交稍有好转(2.26-3.5)

Mysteel周报:山东市场各品种价格平稳运行 下周市场或将窄幅震荡运行(2.13-2.28)

Mysteel周报:杭州钢材市场价格下周预计震荡偏弱运行(2.13-2.28)

更多

Mysteel周报:全国带钢价格窄幅区间震荡运行 预计下周价格或维持区间震荡(2.13-2.28)

更多

Mysteel周报:全国带钢价格窄幅区间震荡运行 预计下周价格或维持区间震荡(2.13-2.28)

Mysteel周报:西南钢市全品种价格平稳运行 预计节后窄幅震荡运行(2.6-2.13)

Mysteel周报:节前全国带钢价格小幅震荡 预计下周价格或持稳运行(2.6-2.13)

Mysteel:2026年春节后全国热轧带钢或短暂开门红后进行结构博弈

更多

Mysteel周报:全国镀锌板卷价格下行 市场需求缓慢复苏(2.13-2.28)

Mysteel周报:原料端成本涨跌互现 镀锡板现货价格震荡偏强(2.13-2.28)

Mysteel周报:华北镀锌及彩涂板卷价格整体持稳运行(2.13-2.28)

Mysteel周报:节后全国彩涂板卷均价小幅上涨 (2.13-2.28)

更多

Mysteel周报:节后市场商家陆续复工 本周无取向硅钢价格持稳(2.13-2.28)

Mysteel周报:硅钢市场进入节前休市期 现货价格偏稳运行(2.6-2.13)

Mysteel周报:钢市现货价格小幅调整 本周无取向硅钢价格整体偏稳(1.30-2.6)

Mysteel周报:钢市现货价格走弱 本周无取向硅钢报价稳中有涨(1.23-1.30)

Mysteel周报:钢市价格小幅走弱 本周无取向硅钢报价以稳为主(1.16-1.23)

更多

Mysteel调研:国内短流程生产企业春节停复产调研及节后产存趋势推演

更多

更多

更多

更多

更多

更多

更多

更多

以锡为衣,以铁为骨——赤峰远联钢铁镀锡板(马口铁)稳定投产,现已正式接单