新闻资讯

质量为本、客户为根、勇于拼搏、务实创新

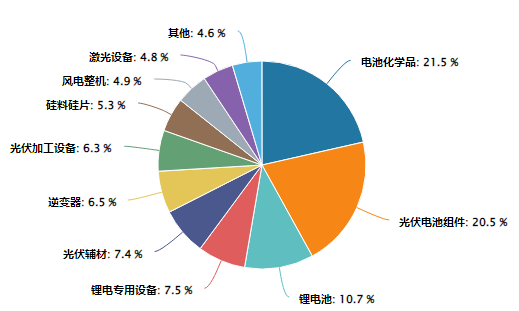

2026年政府工作报告首次将“培育氢能、绿色燃料等新增长点”纳入政策框架,“十五五”规划更将氢能提升至“未来产业”战略高度。在全球船运、航空碳排管控政策逐步收紧的背景下,海内外政策共振正推动氢能产业迎来非线性增长拐点。科创新能源ETF(588830)作为聚焦新能源赛道的指数型基金,其持仓结构与氢能产业链核心环节高度重合,成为捕捉这一历史性机遇的优选工具。

从内需维度看,2025年10月国家政策首次提出非电可再生能源配额制框架,绿氢作为非电减排重要手段,预计2030年国内绿氢需求将达506万吨,较2024年32万吨增长近15倍。具体分解显示,氢基重卡、氢冶金、氢化工、氢供热/用电分别对应100万吨、138万吨、182万吨、86万吨需求增量。这种结构性增长并非线性外推,而是政策强制约束下的刚性需求释放——非电行业碳排放占中国工业碳排放总量超40%,绿氢替代将成为实现“双碳”目标的关键抓手。

外需方面,国际海事组织(IMO)净零框架将于2026年10月重新投票,若通过则Tier2/Tier1目标下2030年全球船运相比基准减排幅度需达8%/21%。同时,欧盟航空业免费碳配额将于2026年完全取消,预计2030年船运甲醇、航空SAF对应绿氢需求将达215万吨、110万吨。这种“政策倒逼+技术迭代”的双重驱动,使得绿氢应用场景从传统的工业领域向交通、航空等高附加值领域快速渗透。

成本端,绿氢生产成本中绿电成本占比超70%。当前0.19元/度电假设下绿氢生产成本约16元/kg,较七类绿氢应用的平价线%的距离。但绿电降本、碳价抬升和政策支持正推动绿氢迈向平价关口。具体到应用场景,平价节奏由快到慢为氢化工(制绿氨)氢工业供热氢燃料电池船用甲醇航空SAF氢冶金氢化工(制绿醇)。这种成本下降的梯度效应,使得不同应用场景的商业化进程呈现明显的先后顺序。

中国在绿电-绿氢-绿色燃料全产业链具备显著优势。绿电方面,中国风光累计装机占全球约50%,且居民及工商业电价较美国及欧洲低30%-70%。未来新能源+储能一体化模式和绿电直连或进一步带动绿电降本。绿氢方面,2024年中国电解槽产能约48GW,占全球约60%,在适配规模化生产的ALK碱槽方面具备优势。绿色燃料方面,中国是海外绿醇和SAF原料核心供应商,马士基船用绿醇签约量中国企业贡献超50%,欧盟(2024)、英国(2025)供应SAF的原料中,中国占比38%、74%。

投资结论方面,按照产业链受益顺序依次为:项目运营商氨醇生产设备供应商电解槽供应商。科创新能源ETF(588830)作为聚焦新能源赛道的指数型基金,其持仓结构与氢能产业链核心环节高度重合。同时,创业板新能源ETF鹏华(159261)聚焦创业板新能源企业,光伏ETF鹏华159863则覆盖光伏产业链龙头,三者形成互补,共同构建起新能源投资的完整拼图。在当前政策、技术、成本三重拐点叠加的窗口期,这种组合投资策略既能捕捉氢能产业的非线性增长机遇,又能分散单一赛道风险,实现收益与风险的平衡。

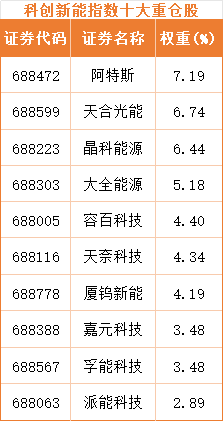

科创新能源板块相关个股:阿特斯天合光能晶科能源大全能源容百科技天奈科技厦钨新能嘉元科技孚能科技派能科技。

(数据来源:iFinD,截止时间2026年2月25日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。